Por Arturo Carvajal*

Por Arturo Carvajal*

Como ustedes saben, la participación de los trabajadores en las utilidades de las empresas (PTU) corresponde al 10% de la utilidad gravable del contribuyente (determinada conforme al artículo 9 de la Ley del Impuesto sobre la Renta) y ésta debe repartirse entre los trabajadores, atendiendo al siguiente criterio: un 50% se repartirá por igual entre todos los trabajadores, tomando en consideración el número de días trabajados por cada uno en el año, independientemente del monto de los salarios. La segunda parte se repartirá en proporción del monto de los salarios devengados por el trabajo prestado durante el año.

Esta metodología en nada cambia respecto de lo ya existente, el cambio se presenta en cuanto a un tope que se establece en la nueva fracción VIII del artículo 127 de la Ley Federal del Trabajo (LFT), el cual señala dos potenciales metodologías para fijar dicho tope; a saber: a) tres meses del salario del trabajador; o b) el promedio de la PTU recibida en los últimos tres años. Lo que resulte más favorable a los intereses del trabajador.

Ahora bien, surge la duda respecto de cómo interactúa esta metodología y la establecida en la fracción II del propio artículo 127, el cual señala, de manera textual, lo siguiente: Los demás trabajadores de confianza participarán en las utilidades de las empresas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de éste, al trabajador de planta con la misma característica, se considerará este salario aumentado en un 20%, como salario máximo.

Una posible interpretación es que en el caso de trabajadores de confianza, cuando su salario sea mayor a los trabajadores sindicalizados o de planta, el tope de los tres meses de salario antes referido, será determinado aumentando el salario del trabajador sindicalizado de mayor cuantía en un 20%, y a falta de trabajadores sindicalizados, el de planta con dicha característica. Lo anterior en virtud de que las fracciones del artículo 127 no se modificaron y, consecuentemente, sigue vigente la fracción II antes citada.

Una posible interpretación es que en el caso de trabajadores de confianza, cuando su salario sea mayor a los trabajadores sindicalizados o de planta, el tope de los tres meses de salario antes referido, será determinado aumentando el salario del trabajador sindicalizado de mayor cuantía en un 20%, y a falta de trabajadores sindicalizados, el de planta con dicha característica. Lo anterior en virtud de que las fracciones del artículo 127 no se modificaron y, consecuentemente, sigue vigente la fracción II antes citada.

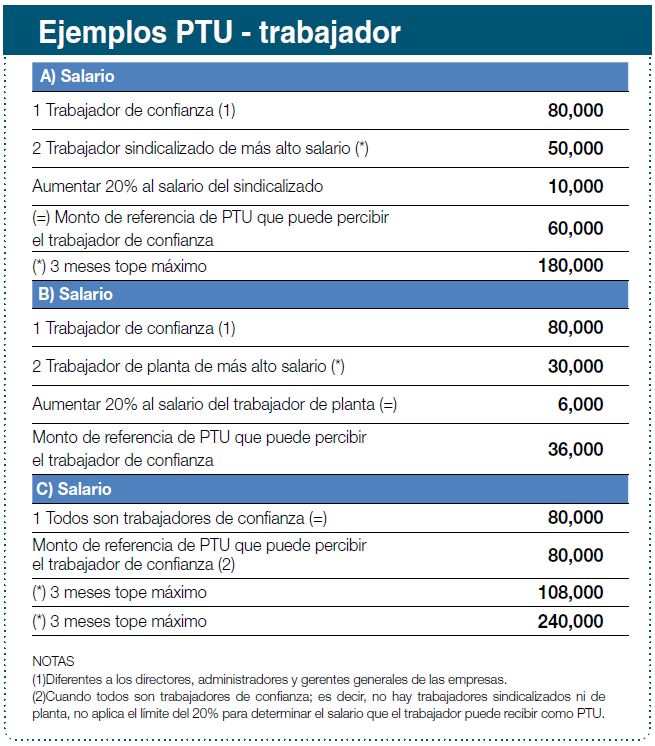

Como puede apreciarse, entre los trabajadores de confianza pueden existir tres escenarios respecto de los topes antes referidos:

- cuando haya sindicato, la medición deberá hacerse considerando el salario de mayor cuantía de los trabajadores sindicalizados, adicionados en un 20%;

- cuando no haya trabajadores sindicalizados, pero sí de planta, entonces se tomará en consideración el salario de ese tipo de trabajadores de mayor cuantía, y ése se adicionará con el 3), así lo establece el artículo 123 de la LFT. El 20%; o bien,

- cuando sólo haya trabajadores de confianza no existirá este tope del 20% del salario de mayor cuantía, ya sean sindicalizados o de planta.

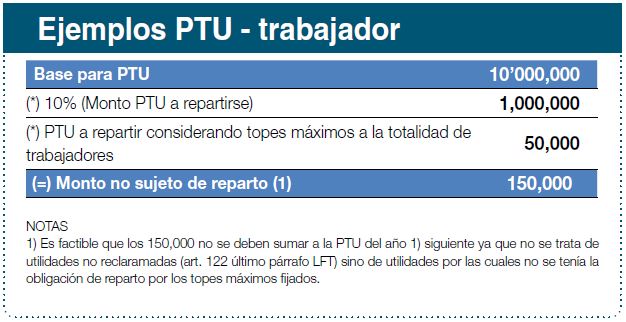

Cabe señalar que si eventualmente existe un importe a repartir por concepto de PTU y éste no se alcanza a distribuir por virtud de los topes antes señalados, no formará parte de la PTU que se debe adicionar al ejercicio siguiente.

Cabe señalar que si eventualmente existe un importe a repartir por concepto de PTU y éste no se alcanza a distribuir por virtud de los topes antes señalados, no formará parte de la PTU que se debe adicionar al ejercicio siguiente.

Adjunto a este documento un anexo donde se podrán observar algunos ejemplos tanto de los topes antes señalados, como del efecto que tendrían en el reparto de utilidades.

Sanciones

Se contemplan sanciones para las partes que intervengan en la contratación de servicios especializados e incumplan los requisitos formales antes dispuestos (tanto para el prestador como para el prestatario de servicios).

Una de estas sanciones es que, en caso de que la prestadora de servicios incumpla las obligaciones laborales que deriven de las relaciones de esta naturaleza con sus empleados, el contratante será responsable solidario respecto de dicha relación por lo que hace a los empleados utilizados en la prestación de servicios de referencia.

- Por otro lado, se introducen dos nuevas sanciones que hay que tomar en consideración:

El patrón que no permita la inspección de las autoridades del trabajo se hará acreedor a una multa que oscila entre 250 y 5,000 Unidades de Medida y Actualización (UMA). - Por otro lado, existe una nueva sanción para quien realice subcontratación de personal (lo que ahora, como se señaló, está prohibido) y para aquellos subcontratistas que no cuenten con el registro correspondiente a que aludí en párrafos anteriores. La multa por esas conductas oscila entre 2,000 y 50,000 UMA.

* Fiscalista y socio director de MAAT Asesores

[pdf id=2172]