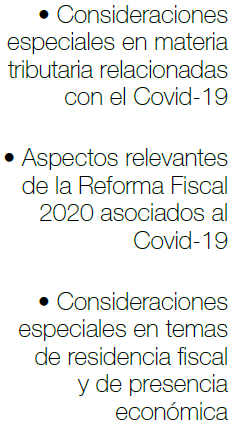

Derivado de la contingencia sanitaria que está viviendo nuestro país y el resto del mundo, hemos identificado algunos puntos relevantes en materia fiscal que consideramos ameritan la atención de los contribuyentes para hacer frente al cumplimiento de la normatividad aplicable en México de manera oportuna, mitigando así riesgos potenciales:

Derivado de la contingencia sanitaria que está viviendo nuestro país y el resto del mundo, hemos identificado algunos puntos relevantes en materia fiscal que consideramos ameritan la atención de los contribuyentes para hacer frente al cumplimiento de la normatividad aplicable en México de manera oportuna, mitigando así riesgos potenciales:

Devolución de saldos a favor (IVA, ISR, IEPS e impuestos de comercio exterior): se recomienda realizar un análisis de las declaraciones y saldos a favor de los últimos cinco ejercicios fiscales a efectos de optimizar la liquidez de las empresas a través de la recuperación de dichos saldos a favor, bien sea mediante compensación, acreditamiento o devolución, según sea el caso.

En este sentido, enfatizamos que los saldos generados hasta el 31 de diciembre de 2018 pueden seguir aplicándose mediante la figura de compensación universal y los posteriores a esta fecha pueden ser solicitados en devolución o compensados, siempre y cuando se trate de una misma contribución.

Disminución de pagos provisionales: en virtud de la caída económica mundial que se está generando a raíz de la pandemia Covid-19, las personas físicas y morales se están viendo afectadas en el tema de la generación de ingresos que les permitan hacer frente a sus obligaciones fiscales, así como a la continuidad de su negocio; por ello resulta relevante la anticipación de acciones que permitan optimizar los recursos monetarios y financieros de las compañías.

Como parte de esta medida, recomendamos elaborar anticipadamente las proyecciones de los resultados del cierre del ejercicio fiscal 2020, pues en caso de que estimen que los pagos provisionales 2020 vayan a ser superiores al impuesto del ejercicio, podrán, a partir del segundo semestre del ejercicio, solicitar una autorización para disminuir el monto de los pagos que les correspondan.

Por este motivo, consideramos importante tener dicha estimación antes de julio de 2020.

Pago en parcialidades o diferido: con el fin de no disponer de los recursos financieros limitados de la empresa y con ello favorecer su liquidez para los fines del negocio, es factible solicitar una autorización para efectuar el pago de contribuciones en parcialidades o de manera diferida. Se deberá validar si la alternativa es atractiva para el contribuyente, ya que ésta viene acompañada de un costo financiero asociado a la tasa de recargos, en caso de optar por ésta.

Amortización de pérdidas fiscales en pagos provisionales y en el impuesto del ejercicio: tal como se mencionó en el apartado de pagos provisionales, resulta relevante tener un control adecuado de las pérdidas fiscales de la compañía a efectos de evitar flujos innecesarios en los pagos provisionales y en el impuesto del ejercicio; por ello resulta relevante mantener un estricto control respecto de las fechas en que tales pérdidas fenezcan, y sus montos pudieran estar en riesgo por la aplicación de las mismas por prescripción.

Disminución de PTU en pagos provisionales y en el impuesto del ejercicio: la Participación de los Trabajadores en las Utilidades de las Empresas pagada en el ejercicio también puede ser disminuida en los pagos provisionales y en el impuesto del ejercicio, por lo que resulta relevante tener cálculos certeros, a fin de evitar flujos innecesarios de dinero vinculados a los pagos provisionales a que están obligados los contribuyentes.

Con independencia de esa disminución, sugerimos también revisar la determinación de dicho elemento, para definir si su cálculo es adecuado.

Ingresos nominales y acumulables: en términos del artículo 14 de la LISR, los ingresos nominales son los ingresos acumulables, excepto por el ajuste anual por inflación acumulable.

Consideraciones

Consideraciones

En materia de limitación de pagos de intereses, ya se encontraba en vigor la regla de capitalización delgada cuyo parámetro es el triple del capital contable del contribuyente (método conocido como capitalización delgada o insuficiente).

A partir de este año se deberá llevar a cabo el análisis relativo a la nueva limitante para la deducción del pago de intereses netos del ejercicio que excedan de un 30% del EBITDA fiscal, en el entendido de que si el resultado es superior a dicho parámetro, se generará una cantidad no deducible. Lo anterior, con independencia de si los capitales tomados en préstamo devienen de operaciones intercompañías o con partes independientes, como pueden ser las empresas del sistema financiero.

Cabe señalar que si el monto no deducible derivado de la aplicación de esta nueva disposición es superior al monto derivado de la regla de capitalización delgada, esta última no operaría.

Es importante mencionar que el resultado de la fórmula aplicable para la limitante del 30% es similar al concepto financiero de la utilidad antes de intereses, impuestos, depreciaciones y amortizaciones, mejor conocida como EBITDA; con lo cual se busca limitar el sobreendeudamiento de las empresas.

Por otro lado, es importante tener en consideración que la fluctuación en el valor de las divisas generará invariablemente alteraciones en la ganancia y pérdida cambiaria, por lo que se sugiere revisar políticas, cálculos y controles de seguimiento para identificar que sea correcto el monto a ser manifestado tanto en pagos provisionales como en el impuesto del ejercicio, pues los mencionados conceptos califican como interés en términos de la LISR.

Por otra parte, la LISR incluye en la definición de interés la ganancia que se genera en la realización del factoraje financiero. Por lo tanto, aquellas empresas que decidan optar por realizar factoraje financiero deberán validar y calcular el impacto fiscal que tendrán al reconocer la ganancia o la deducción por estas operaciones en su carácter de interés acumulable o deducible, según sea el caso.

Pagos al extranjero: por medio de la Reforma Fiscal 2020 se incluyó en la nueva LISR la no deducibilidad para pagos realizados a partes relacionadas cuando los ingresos de su contraparte se encuentren sujetos a un régimen fiscal preferente, incluso cuando los mismos se hayan llevado a cabo a través de un acuerdo estructurado o de un instrumento híbrido.

Norma antiabuso: es importante para las compañías considerar que a partir del ejercicio 2020 deberán poner especial atención en demostrar que las operaciones que se celebren y que deriven en un beneficio fiscal, cuenten con una razón de negocios y que este beneficio fiscal obtenido no sea mayor al beneficio económico.

Riesgos identificados

Riesgos identificados

En materia de residencia fiscal y presencia económica que pudiera actualizar el supuesto de un establecimiento permanente en México para residentes fiscales en el extranjero:

- Creación de establecimientos permanentes por la presencia física de empleados: existe la preocupación en el sentido de que los trabajadores de ciertas compañías se trasladen a países que no sean en los que trabajan regular y habitualmente para efectos de desarrollar sus actividades desde sus casas (home office) y que por esta situación se cree un establecimiento permanente de la empresa que los contrata en dicho país y para el empleado derive en una doble residencia fiscal con todas las obligaciones fiscales que ello desencadenaría. En este punto será necesario revisar cada caso en particular y poner especial atención en los requisitos que los tratados aplicables establezcan. Creación de establecimientos permanentes como agentes dependientes: existe la preocupación en el sentido de si las actividades de un individuo que trabaja temporalmente desde su hogar para un empleador no residente podrían dar lugar a un agente dependiente y, por lo tanto, genere un establecimiento permanente para su empleador. Para esto será importante evaluar si el empleado realiza estas actividades de una manera “habitual”, así como los requisitos que los tratados aplicables establezcan.

- Residencia fiscal para las compañías (sede de dirección efectiva): hay inquietudes sobre un posible cambio en el “lugar de sede de dirección efectiva” de una empresa como resultado de la reubicación o la incapacidad de viajar de los directores ejecutivos u otros ejecutivos de alto nivel a los países donde se ha establecido dicha sede de las empresas y, por lo tanto, puede derivarse un cambio en la residencia de la empresa según las leyes locales relevantes. En principio, es poco probable que una compañía cuente con doble residencia fiscal; sin embargo, se deberán analizar las disposiciones de los tratados aplicables a cada caso en particular.

- Trabajadores transfronterizos: en el caso de los empleados que trabajan en un Estado pero que viajan allí desde otro Estado donde residen (trabajadores transfronterizos), los ingresos deben ser atribuibles al Estado en el que solían trabajar, no así al Estado donde residan.

Estos elementos son coincidentes con los que la OCDE señaló en su documento identificado con el nombre “OCDE Secretariat Analysis of Tax Treaties and the Impact of the Covid-19 Crisis”. Se deberán analizar los requisitos establecidos en los tratados aplicables, tales como: vivienda permanente, centro de intereses vitales, relaciones personales y económicas, nacionalidad, tiempo. - Cambio en el estado de residencia de las personas físicas: existe una preocupación respecto a la creación o pérdida de residencia fiscal por permanecer en un país derivado de alguna de las siguientes situaciones:

- Una persona está temporalmente fuera de su hogar (tal vez de vacaciones, tal vez para trabajar durante unas pocas semanas) y se queda varada en el país anfitrión debido a la crisis por Covid-19 y obtiene la residencia allí.

- Una persona está trabajando en un país (el “país de origen actual”) y se ha convertido en residente en ese país, pero por la contingencia regresa temporalmente a su “país de origen anterior”, pudiendo detonar la problemática de una doble residencia.

Se deberán analizar las disposiciones establecidas en los tratados aplicables para dirimir dichas disyuntivas, atendiendo a su centro de intereses vitales, considerando elementos tales como vivienda permanente, relaciones personales y económicas, nacionalidad, tiempo.

Con información de Consultoría Fiscal HLB MAAT

[pdf id=1409]