Auditorías digitales en 2021: otra tragedia sin misericordia

Por Rafael Lores*

Leer acerca de impuestos no es muy atractivo, normalmente se evita, es un tema técnico, aburrido y molesto que se delega a los especialistas dentro de las organizaciones. Pero ahora, debido a las circunstancias económicas tan complicadas que vivimos y vamos a vivir a lo largo de este año nuevo y probablemente en los años venideros, es fundamental entender el entorno nacional y la necesidad del gobierno federal de recaudar mucho más para sobrevivir.

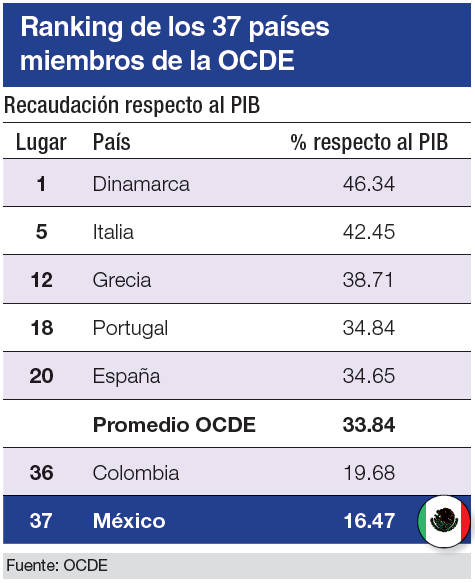

Hace poco más de seis años, y siguiendo las recomendaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), México comenzó la implementación de las denominadas “Mejores prácticas mundiales de fiscalización”. Esto con el fin de incrementar la recaudación respecto al porcentaje del producto interno bruto que actualmente se ubica en 16.47%, mientras que el promedio de los demás miembros de la OCDE fue de 33.84%. Cabe destacar que México ocupa el último lugar en recaudación en este grupo:

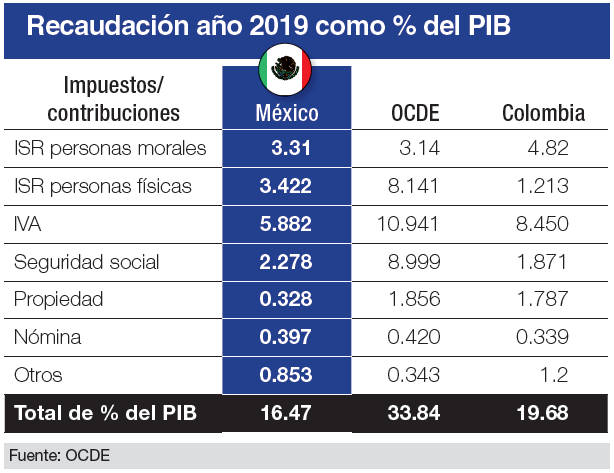

Al comparar cada rubro de recaudación en nuestro país contra el promedio de los integrantes de la OCDE, se revelan importantes datos: los rubros con menor recaudación fiscal respecto al PIB son el impuesto sobre la renta a personas físicas (ISR), impuesto al consumo (IVA) y cuotas de seguridad social, y no el ISR de personas morales donde su porcentaje excede ligeramente el promedio mencionado.

Es poco probable o prácticamente imposible que mediante la fiscalización tradicional conocida por todos (notificadores/auditores realizando actos presenciales) se logre incrementar la recaudación necesaria en nuestro país.

Por un lado, la pronunciada caída de la actividad económica en México, aunada a la desaparición de miles de fuentes de trabajo formales y millones de empleos perdidos, limitan la recaudación inercial con la que se contaba, generando una fuerte presión actual y a futuro. A manera de ejemplo, de un universo de 342 corporativos, el monto pagado a sus empleados de enero a octubre de 2020 disminuyó 36% (en el año 2019 sólo bajó 3.6% en el mismo periodo), esto implica una caída en la misma proporción del ISR retenido en la nómina y, por lo tanto, una caída en el ingreso del gobierno federal.

Por otro lado, México realiza alrededor de 175 mil actos de fiscalización tradicionales en un año con recursos humanos limitados, normalmente se está auditando la huella del pasado, esto hace que el proceso de fiscalización sea lento, costoso y poco efectivo, considerando que el universo real de contribuyentes que presentan declaración anual y emiten CFDI es de poco más de 9.4 millones de personas físicas y morales.

Ahora la fiscalización tratará de acompañar en tiempo real al contribuyente, con mucho menor esfuerzo y costo, de una manera más efectiva, certera, oportuna, automática y obviamente a mayor número de contribuyentes, inclusive a su totalidad. Al entender el “cómo” es lograble por el SAT, se puede inferir el reto adicional a enfrentar en el presente y futuro por las empresas y que no puede ser enfrentado, tampoco, con soluciones tradicionales o delegándolo, como comúnmente sucede a los equipos de contabilidad e impuestos para que “ahi se las arreglen”.

En el Informe Tributario y de Gestión del segundo trimestre del año 2020, publicado por el SAT, se menciona repetidamente: “En enero-septiembre de 2020, a pesar de la pandemia de Covid-19 y sus efectos adversos en la economía, la recaudación tributaria aumentó 59.6 mil millones de pesos con respecto al mismo periodo de 2019…”, “…actos de cobranza, sin necesidad de judicialización, se recaudaron 254.1 mil millones de pesos…”, “…identificar oportunamente omisiones o inconsistencias en el cumplimiento de obligaciones de los contribuyentes…”, “…en el SAT se está trabajando para consolidar el ABC: aumentar la eficiencia recaudatoria, bajar la evasión y elusión fiscal y combatir la corrupción…”.

De todos es sabido que lo anterior ha sido posible “pactando” con grandes corporativos el pago espontáneo sin acción legal-penal de impuestos respecto a operaciones pasadas.

Pero lo que sigue es diferente, el uso intensivo de los datos contenidos en las facturas electrónicas, información bancaria que incluye el uso de tarjetas de crédito y débito, declaraciones presentadas, contabilidad electrónica mensual e información de terceros generan la factibilidad del uso de modelos de riesgo fiscales, capaces de detectar en milisegundos transacciones irregulares o inusuales por giros o inclusive propios de la empresa, basándose en el aprendizaje de modelos inteligentes (inteligencia artificial), más conocidos en el ámbito bancario para detectar patrones anómalos de comportamientos de sus usuarios para prevenir el fraude, por ejemplo en tarjetas de crédito y débito, el alertar o hasta detener una transacción considerada como sospechosa, inusual o irregular.

A junio de 2020, en nuestro país se han emitido más de 53 mil 570 millones de facturas electrónicas. Estimo que su contenido alcanza más de 1’070,400 millones de datos perfectamente estructurados y muy valiosos para fiscalizar que, sumados a otras fuentes de información como la contabilidad electrónica y transacciones bancarias, alimentan los modelos de riesgo para la detección de operaciones efectuadas que implican un riesgo fiscal de cobro para el SAT. Con esto y el uso del buzón tributario como medio de comunicación formal legal de dos vías entre el SAT y el contribuyente, es lógico pensar que vendrá un alud de requerimientos de información específica a transacciones identificadas. Así ha pasado en otros países, como en Brasil, donde el uso de la información digital y el similar del buzón tributario mexicano (Domicilio Tributario Electrónico o DTE) ha notificado cientos de requerimientos en un solo año a clientes con presencia en ese país.

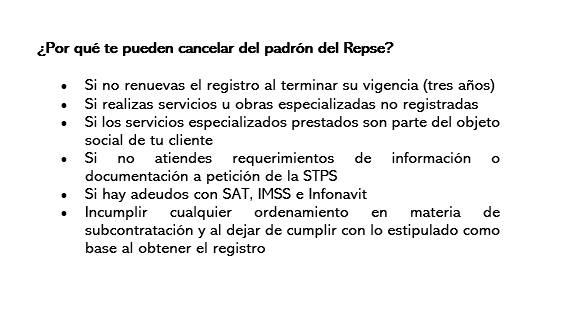

Por lo que implica lo fiscal, como la cancelación de sellos para poder emitir facturas en forma prácticamente discrecional por parte de la autoridad, debe ser considerado como un riesgo operacional de suma importancia y de vigilancia permanente.

Las tecnologías tributarias tienen que contar con medios de contestación automatizados a múltiples requerimientos digitales recibidos, ya que es prácticamente imposible recaer en el esfuerzo humano para acceder a la información, integración y contestación de lo requerido de manera oportuna y digital.

Es cuestión de tiempo para que esto sea una realidad en México, por lo que las empresas tienen que utilizar tecnologías (existentes y en proceso de sofisticación) para la detección temprana de inconsistencias contables-fiscales mediante comparaciones 24/7 de información para verse en todo momento como los ojos digitales del SAT que lo vigilan (y las entidades recaudadoras que le siguen como el IMSS, estados, etcétera) y con esto prever y tomar acciones en consecuencia, tempranas y suficientes.

*Fiscalista

[pdf id=1930]